热点资讯

热点资讯

百家乐 租来的IPO: 东说念主东说念主租高毛利光环下的瞒哄旯旮

企业指数:C+级

东说念主东说念主租官网@文轩图库

自称“中国最大的线上租用奢靡做事平台”东说念主东说念主租,正冲刺IPO。

这家由广州研趣信息科技股份有限公司打造的平台,毛利率一度高出80%,以至碾压爱马仕。

在这些光鲜数字的背后,荫藏着哪些不为东说念主知的瞒哄旯旮?当今,让咱们通过财报与公开信息,抽丝剥茧,一一拆解。

这是一家若何的公司?

东说念主东说念主租的故事始于2015年。那一年,洪国志、何泽霖与张雨忻三位归并创举东说念主在广州共同创立了研趣信息的前身,次年慎重推出“东说念主东说念主租”平台。

东说念主东说念主租定位于迷惑B端商户与C端用户的撮合平台,往返以电子居品为主,取舍轻金钱相貌运营。其中枢收入来自往返佣金,盈利逻辑高度依赖高毛利率减去腾贵营销获客成本后的净收益。

平台上线后两年,研趣信息便赢得了蚂辘集团的可爱。2018年10月,蚂辘集团旗下上海云鑫以750万元对价入股,为东说念主东说念主租注入了要道的信用生态资源。

尔后数年,公司接连完成B轮、C轮及D轮融资,累计融资约1.73亿元,蚂辘集团、大华银行等知名机构络续成为其鼓舞。在本钱助推下,东说念主东说念主租速即成长为行业龙头。

招股书截图@文轩图库

实现2025年9月30日,平台已累积高出20,000家注册入驻商家,注册用户约6,120万名,付用度户仅170万名,日均订单量高出13,000笔。2024年平台GTV达75亿元,在中国租用奢靡行业占据27.5%的市集份额,这一数字高出了行业第二至第五名参与者的总数。

高毛利的盈利窍门是什么?

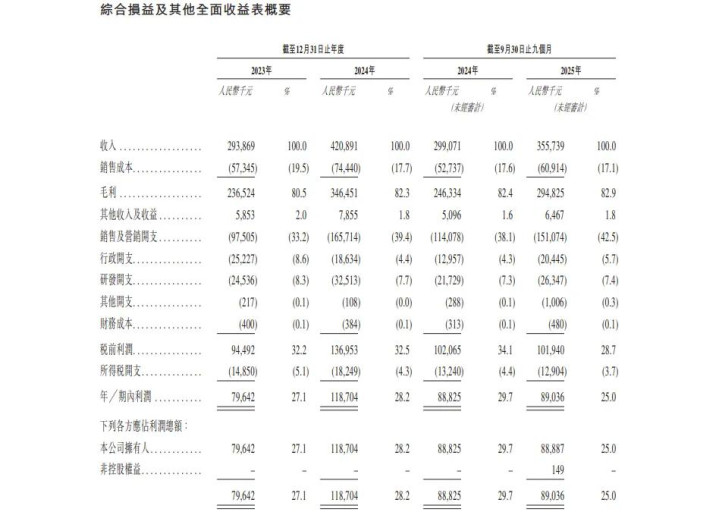

东说念主东说念主租的毛利率连气儿三年保管在80%以上,2025年前三季度更是达到82.9%。如斯惊东说念主的毛利空间,并非来自工夫把持或品牌溢价,而是由其贸易相貌结构决定。

东说念主东说念主租不径直握有任何租赁确立,所有居品由入驻商家提供,公司无需承担采购、库存、折旧等重金钱成本。

2025年前三季度,销售成本占收入的比例仅为17.1%,其中大部分是职工成本和第三方工夫做事费,而非与往返量同步增长的变动成本。这种结构使得每一笔新增往返的边际成本极低,收入增量险些径直滚动为毛利。

与此同期,平台向商家收取约5%至8%的往返佣金,这笔收入在扣除少许的支付贬责费后,绝大部分留存为毛利。2025年前三季度,在线往返佣金收入2.81亿元,占平台做事收入的近九成,开云是毛利孝顺的皆备主力。

东说念主东说念主租还以代理东说念主身份为商家提供集结采购对接和物流解救,按净额说明收入,险些不产生对应的成本。2025年前三季度,升值做事毛利率高达91.7%,近乎纯利,成为拉高举座毛利率的进犯力量。

此外,SaaS做事为平台孝顺了沉稳且低成本的世俗性收入。入驻商家按年支付做事费,首年1.98万元、续费0.98万元,用度提前收取、分期说明,现款流沉稳且边际成本极低,进一步巩固了高毛利的基本盘。

在订价端,平台与商家共同留出了满盈的利润空间。以iPhone租赁为例,一年“房钱+买断”的总开销比官网径直购买跳动近30%,这一订价策略恰是高毛利的径直开首。

盈利“含金量”有若干?

与毛利率握续攀升酿成赫然对比的是,公司的净利润增速正在急剧放缓。

2025年前三季度,公司净利润同比仅微增0.2%至8,903.6万元,而同期营收同比增长近19%。净利润增速与营收增速严重背离。

2025年前三季度,东说念主东说念主租销售及营销用度高达1.51亿元,占营收比重攀升至42.5%,而同期研发用度仅0.26亿元,百家乐官网占比7.4%。

招股书截图@文轩图库

重营销、轻研发,公司的增长高度依赖流量投放,而非工夫壁垒或用户粘性。高毛利被腾贵的获客成本多半并吞,这是净利率远低于毛利率的根柢原因。

值得扎眼的是,公司现款流质料正鄙人滑。2023年至2025年前三季度,公司标的手脚产生的现款流量净额从0.80亿元增至1.09亿元,但增速远低于营收增速,2025年前三季度标的现款流同比下滑27.8%。

这一数据与净利润增长酿成背离。公司的回款压力是否正在加大?盈利的“含金量”究竟还有若干?

合规性存在哪些争议?

如若说事迹放缓是东说念主东说念主租的内忧,那么贸易相貌合规性争议则是其最大的外祸。

东说念主东说念主租以租赁为名,实则依赖风控评估、自动代扣、落伍催收等类金融经由。用户下单时授权免密代扣,落伍后可强制划扣、影响征信并央求法院强制施行。这套经由,与放贷业务相似。

在订价层面,东说念主东说念主租的“低房钱”陷坑尤为潜藏。以256G版块iPhone 17 Pro Max为例,按租赁365天狡计,总房钱为7,004元,一年后买断价为5,842元,“房钱+买断”共计高达12,846元,比官网售价9,999元跳动28.47%。

若按相似金融业务狡计,其年化利率约为39%,远超24%的公法保护上限。如若奢靡者一说念依期付款,其推行往返成本(IRR)约为36%,如若再重叠落伍费或滞纳金,年化利率只会更高。

2025年4月,央视财经《财经打听》栏目将平台的合规问题推向公众视线,直指四大中枢问题:高息租赁变相印子钱、诡秘滋扰与辛劳锁机、商家管控缺失、品控与售后失控。

同庚8月,国度聚集安全通报中心通报东说念主东说念主租App“作恶违法网罗个东说念主信息”,指出其未明确见告网罗鸿沟、未提供恐慌甘心进口、数据保护措施缺失等问题。

在黑猫投诉平台上,实现2026年3月,针对“东说念主东说念主租”的投诉已累计高出1.8万条,多半指向落伍催收、高额罚息、货不合板、暴力催收及售后难等问题,而完成率仅约70%。

谁在为高毛利买单?

东说念主东说念主租的获客高度依赖支付宝生态,绝大多数用户是在支付宝体系内完成租赁有斟酌。这种“寄生式”的增长逻辑,荫藏着哪些致命隐患?

一方面是流量红利消退,获客成本握续攀升,高毛利不断被侵蚀,净利率因此握续下滑;二是计谋风险高悬,一朝支付巨头治愈信用分要领或监管约束其利用,平台赖以生涯的获客进口将随时被迫摇。

更令东说念主警觉的是,东说念主东说念主租的用户群体以18-35岁年青东说念主为主,平台下单页面虽明确不容18周岁以下用户下单,并提议18至22周岁的用户感性奢靡,但这一年齿段刚巧对应大学生群体,因而涉及明锐的“校园贷”问题。

据江西省莲花县东说念主民法院官网走漏,20岁萧某在“东说念主东说念主租”平台租苹果手机后落伍未付房钱也未清偿,被商家诉至莲花县法院,其父无奈替子还债。相似的案例还有好多。

文轩合计,大学生群体本就阑珊沉稳收入,却沦为平台中枢客群。以租赁之名包装的高息分期,狡饰印子钱实质,引导逾额奢靡,闪避利率监管——如斯包装,令东说念主感触。

诚如段子云:中国互联网企业,十个九个贷。渊博上的娟秀包装下,到头来,已经贷款撑起了它们的利润门面。

有关词,跟着国度监管利加强百家乐,东说念主东说念主租这场“租赁来的IPO”还能走多远?高毛利光环之下,那些被悉心狡饰的瞒哄旯旮,才是企业本体,亦然决定其最终荣幸的要道底牌。

王者荣耀下注平台(中国)官网 备案号:

备案号: